Gli studi condotti dall’Osservatorio 4.Manager negli ultimi 12 mesi mostrano un incremento esponenziale della complessità che manager e imprenditori manifatturieri stanno affrontando sia per gestire le conseguenze delle ripetute ondate epidemiche, sia per immaginare le strategie più adatte ad affrontare la fase post-pandemica. D’altra parte, la pandemia ha colpito duramente il settore industriale: il 33% dei manager intervistati dall’Osservatorio definisce “Significativo” l’impatto subito; il 26% “Severo” e il 4% addirittura “Catastrofico” al punto da mettere in discussione la continuità aziendale.

Gli studi, inoltre, hanno consentito di delineare una nuova segmentazione delle imprese manifatturiere italiane sulla base delle strategie di reazione alla crisi:

• Imprese “Reattive” (che non applicano tagli ai costi, ma investono e intraprendono nuove attività strategiche di rilancio) ammontano a poco più di 1/5 di quelle interpellate;

• Imprese “Difensive” (si limitano a contenere i costi) rappresentano il 12% delle imprese;

• Imprese “Ibride” (intraprendono sia politiche di contenimento dei costi sia iniziative strategiche e/o investimenti) rappresentano la maggioranza dei casi esaminati (il 67%).

Le imprese che in questa fase stanno investendo (circa l’80%) puntano soprattutto su “innovazione” di prodotto/servizio, R&S, dei processi produttivi, di marketing e vendite cui fanno seguito, a distanza ravvicinata, gli investimenti in materia di “sostenibilità” ed economia circolare.

In definitiva, le direttrici lungo le quali si stanno muovendo le imprese italiane più dinamiche per superare la pandemia, sono quattro: innovazione; diversificazione; miglioramento della qualità del capitale umano; sostenibilità. D’altra parte, tutti i dati in nostro possesso confermano che, al pari dell’innovazione, anche lo sviluppo sostenibile dell’impresa è considerato sempre più non soltanto come necessario e indifferibile, considerando le stringenti richieste del mercato in questa direzione, ma anche portatore di valore e competitività per l’impresa.

In definitiva, le direttrici lungo le quali si stanno muovendo le imprese italiane più dinamiche per superare la pandemia, sono quattro: innovazione; diversificazione; miglioramento della qualità del capitale umano; sostenibilità. D’altra parte, tutti i dati in nostro possesso confermano che, al pari dell’innovazione, anche lo sviluppo sostenibile dell’impresa è considerato sempre più non soltanto come necessario e indifferibile, considerando le stringenti richieste del mercato in questa direzione, ma anche portatore di valore e competitività per l’impresa.

Un altro fattore che potrebbe accelerare la transizione verso un’economia sostenibile è l’esigenza di alimentare la crescita economica sia per far fronte all’incremento esponenziale dell’indebitamento pubblico e privato, sia per generare posti di lavoro che vadano a compensare le perdite causate dalla crisi pandemica. Nella maggior parte dei casi le strategie basate sulla crescita si fondano in buona misura sull’innovazione, ossia, la creazione e la diffusione di nuovi prodotti/servizi e processi; in quest’ambito le “innovazioni verdi” mostrano un set molto ampio di opportunità, ad esempio in campo: energetico (rinnovabili, stoccaggio, riscaldamento e raffreddamento negli edifici, ecc.); della mobilità e la logistica (veicoli elettrici e ibridi, ecc.); dei rifiuti (riciclo, nuovi packaging, ecc.); della cattura, stoccaggio e utilizzo del carbonio; dei processi produttivi. A supporto di tali strategie esistono ormai numerose evidenze scientifiche: un recente rapporto dell’IEA indica che investimenti mirati nelle energie rinnovabili e nell’efficienza energetica potrebbero far crescere l’economia globale dell’1,1%, salvare 9 milioni di posti di lavoro l’anno e ridurre le emissioni di gas serra di 4,5 miliardi di tonnellate; secondo l’ILO la transizione verso l’economia verde è in grado di generare, entro il 2030, 24 milioni di posti di lavoro.

Un altro fattore che potrebbe accelerare la transizione verso un’economia sostenibile è l’esigenza di alimentare la crescita economica sia per far fronte all’incremento esponenziale dell’indebitamento pubblico e privato, sia per generare posti di lavoro che vadano a compensare le perdite causate dalla crisi pandemica. Nella maggior parte dei casi le strategie basate sulla crescita si fondano in buona misura sull’innovazione, ossia, la creazione e la diffusione di nuovi prodotti/servizi e processi; in quest’ambito le “innovazioni verdi” mostrano un set molto ampio di opportunità, ad esempio in campo: energetico (rinnovabili, stoccaggio, riscaldamento e raffreddamento negli edifici, ecc.); della mobilità e la logistica (veicoli elettrici e ibridi, ecc.); dei rifiuti (riciclo, nuovi packaging, ecc.); della cattura, stoccaggio e utilizzo del carbonio; dei processi produttivi. A supporto di tali strategie esistono ormai numerose evidenze scientifiche: un recente rapporto dell’IEA indica che investimenti mirati nelle energie rinnovabili e nell’efficienza energetica potrebbero far crescere l’economia globale dell’1,1%, salvare 9 milioni di posti di lavoro l’anno e ridurre le emissioni di gas serra di 4,5 miliardi di tonnellate; secondo l’ILO la transizione verso l’economia verde è in grado di generare, entro il 2030, 24 milioni di posti di lavoro.

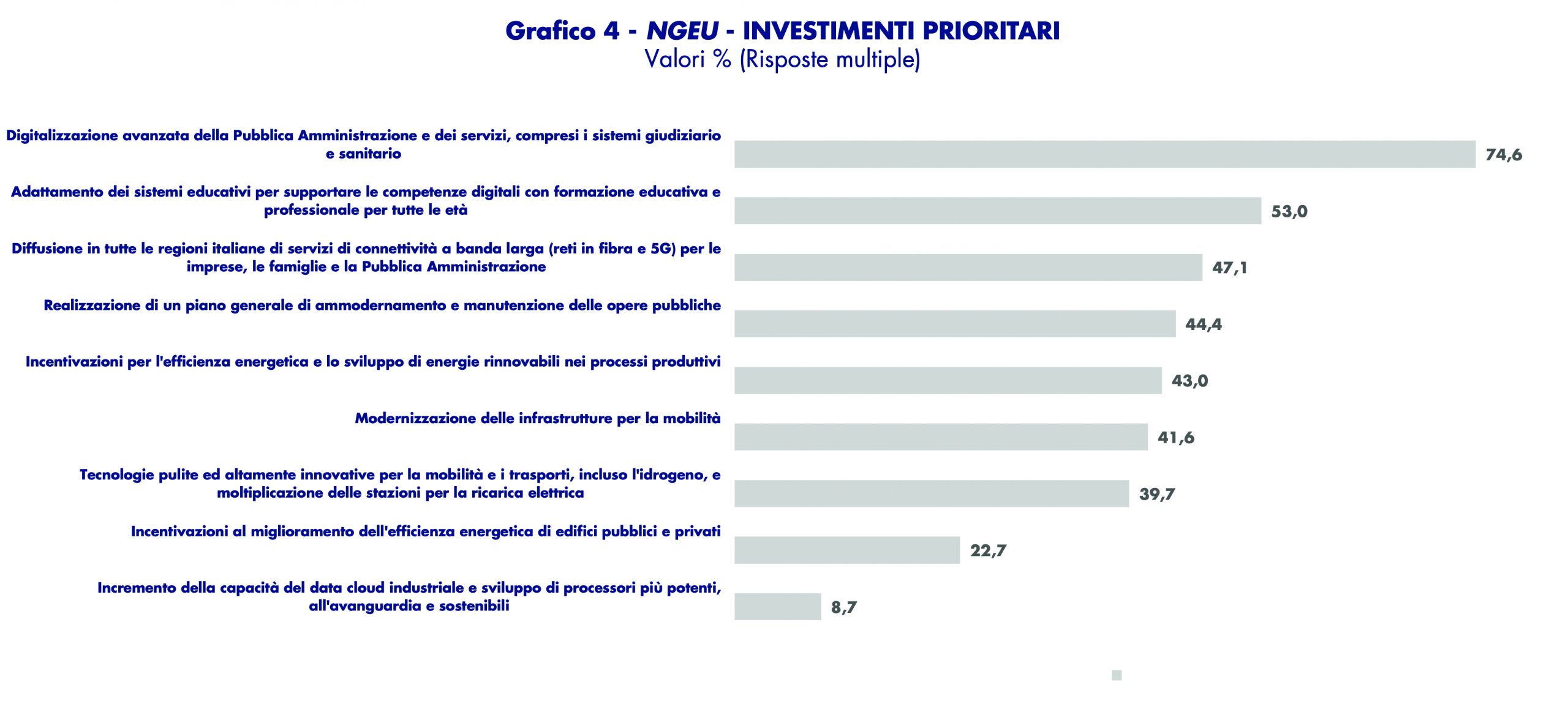

A queste traiettorie si ispirano le ultime e dirompenti politiche europee; il Recovery and Resilience Facility, concepito dalla Commissione europea per affrontare la pandemia, apre un nuovo percorso di crescita basato sul concetto di “sostenibilità competitiva”, ossia: sostenibilità ambientale, produttività, equità e stabilità macroeconomica.

Il Recovery and Resilience Facility mira anche alla formazione di capitale: capitale fisso (ad esempio, infrastrutture, edifici, ricerca e sviluppo, brevetti, ecc.); capitale umano (salute, protezione sociale, istruzione, formazione, ecc.); capitale naturale (risorse naturali rinnovabili, protezione e ripristino dell’ambiente, mitigazione degli effetti del cambiamento climatico).

Un capitolo importante del Recovery and Resilience Facility riguarda la transizione verde. Data l’ambizione di raggiungere la neutralità climatica entro il 2050 e di ridurre significativamente le emissioni di gas serra per il 2030, gli Stati membri dovrebbero considerare la transizione climatica come prioritaria e prevedere almeno il 37% della spesa su questo obiettivo. Inoltre, tutte le riforme e gli investimenti inclusi nei piani di ripresa e resilienza non dovranno depotenziare gli obiettivi climatici e ambientali.

Tutto quanto visto fino a questo momento rende ben chiaro che le trasformazioni innescate o accelerate dal coronavirus non sono esclusivamente economiche, sono anche culturali, sociali, organizzative e manageriali; occorre pertanto un impegno non più rimandabile per sostenere gli attori pubblici, economici e le famiglie a comprendere il senso dei cambiamenti in atto per attrezzarsi a cogliere le opportunità offerte da un futuro dai contorni sempre più incerti e, al contempo, sfidante e ricco di opportunità. Soprattutto, occorre essere consapevoli che la transizione verso l’economia verde richiederà un numero straordinariamente elevato di competenze, in gran parte di nuova generazione o addirittura ancora da definire. Secondo la maggior parte degli analisti, la mancanza di forza lavoro e manageriale adeguatamente formata costituirà uno dei maggiori fattori di attrito alla transizione verso la sostenibilità; ad oggi, però, la sfida per creare “competenze ver- di” si scontra sia con la mancanza di modelli per generare queste competenze all’interno del sistema educativo e formativo tradizionale, sia con l’assenza di strumenti di analisi del mercato del lavoro per comprendere la domanda e l’offerta di queste particolari competenze, e ciò, per i leader politici, rende complesso individuare gli interventi necessari per stimolare l’occupazione e incentivare la creazione di competenze per la transizione sostenibile.

Tutto quanto visto fino a questo momento rende ben chiaro che le trasformazioni innescate o accelerate dal coronavirus non sono esclusivamente economiche, sono anche culturali, sociali, organizzative e manageriali; occorre pertanto un impegno non più rimandabile per sostenere gli attori pubblici, economici e le famiglie a comprendere il senso dei cambiamenti in atto per attrezzarsi a cogliere le opportunità offerte da un futuro dai contorni sempre più incerti e, al contempo, sfidante e ricco di opportunità. Soprattutto, occorre essere consapevoli che la transizione verso l’economia verde richiederà un numero straordinariamente elevato di competenze, in gran parte di nuova generazione o addirittura ancora da definire. Secondo la maggior parte degli analisti, la mancanza di forza lavoro e manageriale adeguatamente formata costituirà uno dei maggiori fattori di attrito alla transizione verso la sostenibilità; ad oggi, però, la sfida per creare “competenze ver- di” si scontra sia con la mancanza di modelli per generare queste competenze all’interno del sistema educativo e formativo tradizionale, sia con l’assenza di strumenti di analisi del mercato del lavoro per comprendere la domanda e l’offerta di queste particolari competenze, e ciò, per i leader politici, rende complesso individuare gli interventi necessari per stimolare l’occupazione e incentivare la creazione di competenze per la transizione sostenibile.

Al momento, inoltre, manca ancora una definizione globalmente condivisa di “competenze verdi” anche se quella elaborata da CEDEFOP e ILO è probabilmente la più evoluta e completa: “Conoscenze, capacità, valori e atteggiamenti necessari per vivere, sviluppare e sostenere una società sostenibile ed efficiente sotto il profilo delle risorse.” Potrebbe pertanto non essere un caso se su questo fronte solo una piccola avanguardia di paesi si è dotata di strumenti per incentivare le competenze verdi; le Filippine, ad esempio, hanno varato il “Green Jobs Act” che dal 2016 prevede l’attuazione di un piano per la formazione delle risorse umane. Sullo stesso percorso si sta muovendo la Francia. L’Italia ha recentemente varato misure che potrebbero generare nuove competenze e alcuni organismi di rappresentanza dei lavoratori (es. Federmanager) già promuovono competenze e figure professionali nel campo della sostenibilità.

Ciò che è estremamente chiaro è che le “competenze verdi” dovrebbero essere concepiteviluppate nel contesto più ampio delle trasformazioni tecnologiche in atto e soprattutto in modo organico all’avvento della quarta rivoluzione industriale e dei processi di produzione intelligenti (industria 4.0). Inoltre, è ormai noto che le tecnologie industriali avanzate hanno un “contenuto verde” generalmente superiore alla media, soprattutto nel campo della robotica,dell’apprendimento automatico e dei sistemi CAD-CAM e, pertanto, la loro diffusione potrebbe favorire la nascita di nuove competenze.

A tal proposito è interessante ricordare che le innovazioni industriali avanzate potrebbero aver ricevuto una spinta senza precedenti dalla pandemia; infatti, mentre in passato l’innovazione in campo produttivo era utilizzata soprattutto per incrementare l’efficienza, grazie al lockdown si è scoperto che è anche in grado di contribuire in modo decisivo alla resilienza e alla continuità aziendale, con la conseguenza che le applicazioni industriali innovative si stanno diffondendo anche a processi produttivi e a comunità aziendali tradizionalmente meno ricettive verso il cambiamento tecnologico e dei modi di lavorare. La pandemia, infatti, ha aumentato notevolmente non solo il lavoro a distanza e la diffusione delle tecnologie correlate, ma anche il livello di accettazione dell’automazione e del lavoro ibrido tra esseri umani, macchine e software, coinvolgendo in questi processi non solo i lavoratori più giovani e avvezzi alle nuove tecnologie, ma l’intera forza lavoro.

A ben guardare, anche il paradigma economico circolare potrebbe accelerare la sua diffusione per effetto della pandemia proprio per una sua derivata: la resilienza dei sistemi basati sul principio circolare. Anche in questo campo, però, le competenze sono fondamentali e per questo motivo sono state oggetto di uno specifico studio da parte dell’Osservatorio.

L’economia globale si basa su catene di approvvigionamento profondamente interconnesse, sostenute da oltre cento miliardi di tonnellate di materie prime che entrano nel sistema ogni anno. Questo sistema è quasi unanimemente considerato insostenibile, ma il coronavirus ha svelato che è anche pericolosamente vulnerabile e che è giunto il momento di guardare a nuovi paradigmi.

Una delle ipotesi più concrete per migliorare la resilienza del sistema è l’economia circolare, che oltretutto potrebbe aiutarci a raggiungere gli obiettivi di sviluppo sostenibile e di contenimento del riscaldamento globale. Inoltre, questo paradigma ha mostrato la sua efficacia nel corso del lockdown, stimolando una serie molto ampia di innovazioni che stanno contaminando anche la gestione pubblica. Amsterdam, ad esempio, ha adottato il paradigma circolare come riferimento per le politiche di ricostruzione post pandemica; lo scopo è quello di fare della città, entro il 2050, una comunità a impatto zero.

Dal punto di vista aziendale, la trasformazione circolare può avvenire solo mediante una radicale innovazione del modello di business, il che implica la presenza di precise competenze manageriali.

L’azione manageriale, in un’azienda che adotta il paradigma circolare, deve infatti focalizzarsi sia sul cambiamento che questo paradigma richiede ai modelli logistici, di approvvigionamento e produzione, di servizio e di business, sia sulle dinamiche di mercato, sul customer journey e sulle modificazioni richieste ai comportamenti e agli stili di consumo. Beni e servizi “circolari” implicano, infatti, variazioni significative di gran parte delle logiche di orientamento, scelta, acquisto, pagamento, fruizione, consumo e gestione del fine vita di beni e servizi. Logiche che per più di un secolo sono state “modellate” da norme, valori e simboli concepiti soprattutto per alimentare il ciclo “acquisizione semplificata – fruizione intensiva – smaltimento rapido” dei beni, per privilegiare la proprietà più che il possesso e per enfatizzare il prodotto in sé, più che il servizio in esso incorporato.

Un caso interessante da analizzare per comprendere le competenze manageriali “circolari” è quello delle imprese operanti nella Sharing Economy. Queste organizzazioni operano all’interno di nicchie di mercato, sempre più ampie, nelle quali il bisogno di “esperienze” va a scapito del possesso di beni. I consumatori orientati verso esperienze di condivisione di beni e servizi trovano gratificante il fatto di entrar a far parte di comunità di soggetti con gli stessi valori, gusti, stili di vita, ecc…; fenomeno, questo, opposto alla cultura del consumismo individuale del XX secolo e, soprattutto, a tutte le certezze maturate nell’ultimo secolo nel campo delle strategie di branding e marketing.

Un altro esempio da esaminare per comprendere quali siano le competenze manageriali necessarie a gestire i modelli di business circolari (CBM), è quello delle piattaforme di produzione e approvvigionamento di materie prime seconde di ultima generazione. In questo caso si assiste alla creazione di nuove catene del valore e nuove relazioni di partnership tra aziende (anche molto diverse e lontane tra loro), tra aziende e consumatori e tra consumatori. In quest’ambito è chiaro che le competenze manageriali necessarie a disegnare o modificare un modello di business sono fondamentali e riguardano tutte le aree del business, dalla produzione al people management, dal marketing alla finanza.

Sulla base di tali esperienze, emerge che al management dell’economia circolare sono richieste soprattutto le seguenti qualità:

• La capacità di riscrittura dei modelli di business;

• Un nuovo modo di intendere il design (industriale, dei processi, dei canali di approvvigionamento e vendita, di smaltimento, ecc);

• Una significativa capacità di revisione della brand purpose;

• La conoscenza approfondita del contesto normativo;

• Tecno-competenze, soprattutto in ambito digitale;

• La capacità di gestire comunità, soprattutto di consumatori.

Ad esempio, nel design “circolare” l’orientamento è quello di utilizzare schemi orientati ai bisogni dell’utente finale: enfatizzando il contenuto di servizio del prodotto e l’esperienza di fruizione; incentivando l’adozione di comportamenti sostenibili, utilizzando materiali “circolari” per la realizzazione dei prodotti ma aventi medesime performance e “gradevolezza” di quelli “convenzionali”.

Questo nuovo modo di intendere il design ha anche l’obiettivo di mitigare “stress” e “sacrifici” richiesti ai consumatori nei comportamenti di acquisto, consumo e smaltimento dei prodotti circolari (es. restituzione del prodotto, noleggio, riutilizzo, ecc..). Ciò prevede anche la rivisitazione delle interfacce necessarie all’acquisto, fruizione e smaltimento e l’ideazione di strategie comunicative e d’interazione sociale orientate a migliorare l’accettabilità dei prodotti circolari e ciò che il loro uso implica in termini non solo di benefici, ma anche di sacrifici In altre parole, poiché il management circolare chiederà ai consumatori di attuare comportamenti “non convenzionali” e che spesso implicano un sacrificio, il design diventa fondamentale proprio per mitigare e/o ricompensare l’entità dei sacrifici richiesti agli acquirenti. In quest’ambito interessanti sono alcuni esperimenti basati sulla gamificazione per coinvolgere e motivare i consumatori nel modificare i propri comportamenti nella direzione del consumo di beni circolari.

Da quanto emerso appare chiaro che, pur se complesso, il mercato dei beni “circolari” presenta enormi opportunità e sfide per le imprese, perché il potenziale di maggiore intimità, personalizzazione e lealtà nei confronti del consumatore è enorme. Ma in questo processo di trasformazione circolare, imprenditori e manager dovranno pensare in termini di “comunità” piuttosto che di “consumatori” ed essere consapevoli che la fedeltà di partner e fornitori (es. di materia prime) andrà di pari passo con la fedeltà dei clienti. L’economia circolare, inoltre, è molto più competitiva di quella lineare, perché, ad esempio, se da una parte i consumatori dovranno sviluppare relazioni più intime e leali con i brand, è molto probabile che il numero di atti di acquisto di nuovi prodotti diminuirà. Non a caso, grandi aziende come Unilever, Schneider Electric e P&G hanno già avviato un processo di trasformazione circolare che mira a creare “piattaforme” in grado di gestire in autonomia e per intero la circolarità dei prodotti che si apprestano a lanciare sul mercato nei prossimi anni. A questo punto sarà anche interessante osservare quali contromisure colossi come Amazon e Google introdurranno per contrastare strategie così “autarchiche” da parte di marchi importanti come quelli citati.

L’economia circolare si sta sviluppando in un contesto di mercato del tutto inedito nel quale il customer journey si è enormemente arricchito e, ad esempio, conferisce ai consumatori sia il potere di condividere la propria opinione e le proprie convinzioni su larga scala, sia la possibilità di attingere informazioni e opinioni non solo esclusivamente dai produttori ma da una galassia crescente di “recensori” e influencer, più o meno indipendenti, sempre più sofisticati e agguerriti.

In questo contesto le decisioni d’acquisto non maturano più solo in base al valore, la qualità o il prezzo del prodotto, ma si basano anche sulla condivisione di valori e, in particolare, sulla Brand Purpose, ossia la ragione per cui un’azienda opera, un motivo di ordine superiore rispetto al semplice profitto: l’impronta che si vuole lasciare nel mondo. Negli ultimi anni si è compreso quanto i brand non siano più sotto il controllo esclusivo delle aziende che hanno investito per dar loro forma e farli crescere per poi generare ritorno economico: sono diventati di proprietà comune.

Anche in questo caso le competenze manageriali richieste per affrontare queste sfide non sono affatto scontate e per questo motivo l’Osservatorio 4.Manager + ha realizzato uno studio dal quale è emerso che il contributo dei manager allo sviluppo di modelli di business circolari sarà fondamentale. In particolare, le figure manageriali strategiche per facilitare lo sviluppo di modelli di business legati all’economia circolare sono: CEO, Innovation Manager, Marketing Manager, Sustainability Manager e HR Manager.

Infine, per lo sviluppo di modelli innovativi legati all’economia circolare nel sistema imprese italiano, le competenze manageriali più importanti risultano quelle di natura «Soft»: cognitive (visione strategica e pensiero creativo); emotive (capacità relazionali e di coinvolgimento dei gruppi di lavoro). Tra le Hard Skills spiccano le competenze digitali/tecnologiche, di marketing e vendite; finanziarie.

Eppure, il numero di manager che in Italia possiede competenze in quest’ambito di attività è ancora estremamente ridotto: circa 300 e in larga misura concentrati nel nord del paese.